不動産投資への“こだわり”

不動産投資への“こだわり”

>>>Brand Concept

公的年金、企業年金、退職金、生命保険など、老後の生活を保障するはずのものが不確実さを増しています。こうした時代だからこそ、従来型の資産運用から脱却し、社会の変動にかかわらず安定した利回りが期待できる賃貸マンションへの投資が求められているのです。購入時に組んだ住宅ローンについては、団体信用生命保険に加入していただき、且つご返済の大半を家賃収入で充当できるため安心です。入居者をつねに確保できる好立地かつ高品質のマンションであれば、長期的に安定した収入が得られ、年金や保険に代わる心強い支えに。この「マンション経営」には、次の様なメリットがございます。

|

マンションをローンで購入した場合、必ず「団体信用生命保険(通称「団信」)」に加入します。購入者が万が一死亡した場合、保険会社が残金全額を支払う制度です。ご遺族にとって保険金代わりにマンションが相続されるわけです。団信の保険料は住宅ローンの金利部分に含まれているものがほとんどなので、毎月の掛け金が安くすみます。一般の掛け捨て型定期保険と比べ、支払い元金が蓄えられるため無駄がありません。 |

|

日本が世界一の長寿国であることはご存じかと思います。60歳を定年としますと、男性で19.44年、女性で25.90年のセカンドライフが待っています。しかし少子高齢化が急速に進展する中、公的な年金制度は破綻へと向かっいるのが現状。そんな時代の中でご自身の資産として不労収入が確保できるのがマンション経営です。 |

|

|

|

購入したマンションを第三者に賃貸した場合、「不動産所得」が発生します。収入として発生する家賃に対し、固定資産税や建物の管理費などのほか、住宅ローンを利用した場合にその利息部分、実際には支出のかからない減価償却費などが経費として認められます。収入を支出が上回ると不動産所得が赤字(マイナス)となることがあります。この赤字を確定申告によって給与所得などから差し引くことによって(損益通算)所得税の還付や住民税の軽減が受けられます。 |

|

超低金利時代の今、預貯金による利回り(利息)はほとんど期待できないものになりました。年間平均して80~120万円の家賃収入を得られるマンション経営は安定した資産であると言えます。住宅ローンの低金利もこれからマンション経営を始める方にとって強い追い風となります。東京都心部のマンション経営は平均して4~6%という高利回りを得られる商品です。 |

|

築年数が経っていても安定した賃料収入を得るためには首都圏中心部で需要のあるワンルームマンションに投資することが重要だといえます。また、住宅ローンを活用した場合でも家賃収入で返済すれば実質的負担も少なくなります。将来必要な時にタイミングをみて売却することも可能です。流動性の高い投資用ワンルームマンションであればファミリータイプマンションにくらべ、売却時にも有利です。 |

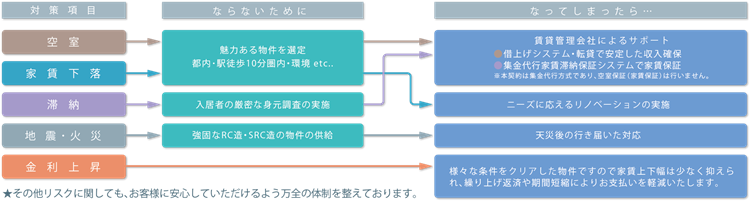

私的年金に、生命保険、節税対策にもなる等数々のメリットを享受するマンション経営ですが当然のごとくリスクも存在します。私たち株式会社フロンティアエージェントはそんなリスク改善に力を入れ、お客様が安心してマンション経営ができるようにサポートしていきます。

←前へ